50代から始める資産運用の重要性とメリット

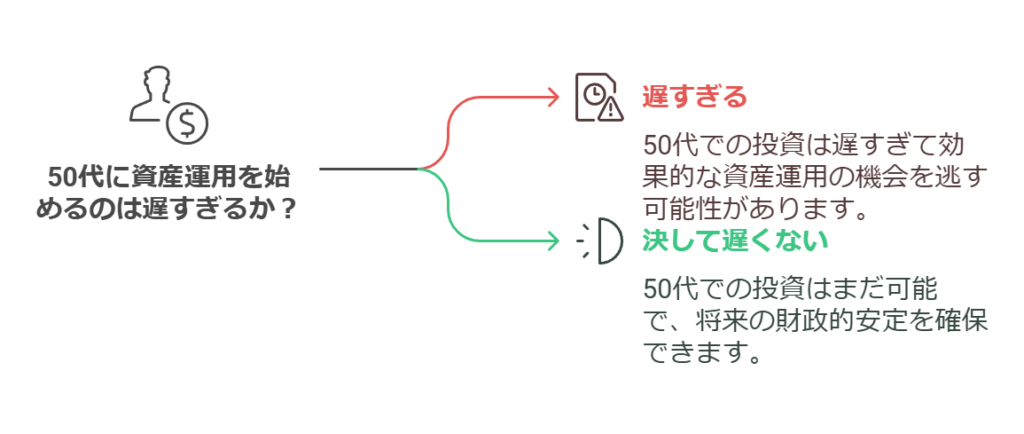

1. 50代で資産運用を始めるのは遅いのか?

「50代から資産運用を始めるのは、もう遅いのではないか」という疑問を持つ方は多いかもしれません。しかし、結論からいえば「50代でも決して遅くはない」です。実際、人生100年時代といわれる現代では、60代以降も20年以上の時間が残されていることが珍しくありません。老後資金を確保するためには、早めの準備が望ましいとはいえ、50代という年齢からでも十分に間に合います。

また、50代は収入面や生活面である程度の安定感があるため、資産運用の計画を立てやすい時期でもあります。むしろキャリアの最終段階に差し掛かり、「退職後の生活を具体的に考え始める」タイミングだからこそ、資産運用をスタートする絶好の時期といえるでしょう。たとえリスクのある投資であっても、計画的に始めることで老後に向けた資金を効率良く育てることが可能です。

2. 50代だからこそ得られるメリット

50代で資産運用を始めるからこそ得られるメリットには、以下のようなものがあります。

- キャッシュフローに余裕が生まれやすい

住宅ローンが終わっている、あるいは子どもの教育費が落ち着いているなど、家計に余裕が生まれやすいのが50代です。その余裕分を資産運用に回すことで、老後資金を効率的に増やすことができます。 - 投資元本を用意しやすい

20代・30代に比べると、50代の方が貯蓄や退職金の見込みなど、まとまった資金を用意しやすいケースがあります。大きな元本があるほど、運用益を実感しやすくなります。 - 時間を取って学習やプランニングができる

50代になると、ご自身の将来を改めて見つめ直す機会が増えます。仕事や家庭がある程度落ち着いてきたことで、投資や資産運用に関する学習や情報収集に時間を割けるのも利点です。

これらの要素を生かすことで、若い頃には気づかなかった運用メリットに気づき、戦略的に老後資金を増やしていけるのです。

3. 資産運用と資産形成の違いをおさらい

資産運用を始めるにあたり、「資産形成」と「資産運用」という2つのキーワードの違いを整理しておきましょう。

- 資産形成

主に「お金を貯める」ことを指します。毎月の収支から余剰資金を確保し、いかに生活コストを抑えて貯蓄を増やすかがポイントになります。 - 資産運用

貯めたお金を「さらに増やす」活動を指します。株式投資や投資信託、債券、不動産投資などにお金を回すことで、利子や配当、キャピタルゲイン(値上がり益)などを得ることを目的とします。

50代の方は、これまでの人生である程度の資産形成を終えている方も多いはずです。ですから、その貯蓄をどのように「資産運用」に回していくかが今後のカギとなります。貯めるだけでなく、運用を通じて老後資金を増やし、ゆとりある生活を手に入れましょう。

第2章:失敗しないための基礎知識:リスクとリターンを正しく理解しよう

1. 資産運用の基本:リスクとリターンの関係

資産運用における重要な概念の一つが、「リスクとリターンの関係」です。リスクとは「値動きの幅や損失が発生する可能性」のことで、リターンとは「運用から得られる利益」を指します。基本的にはリスクが高い投資ほどリターンが大きくなる可能性があり、リスクが低い投資ほどリターンは小さくなりがちです。

たとえば、株式投資は値動きが大きい分、株価上昇時のリターンも期待できますが、景気や企業業績の悪化などで大きく値下がりするリスクがあります。一方、定期預金や国債などは比較的リスクが低い代わりに、得られる利息や収益は小さめです。50代から資産運用を始める場合、まずは自分のリスク許容度(どのくらいの損失なら精神的・経済的に耐えられるか)を客観的に把握することが大切です。

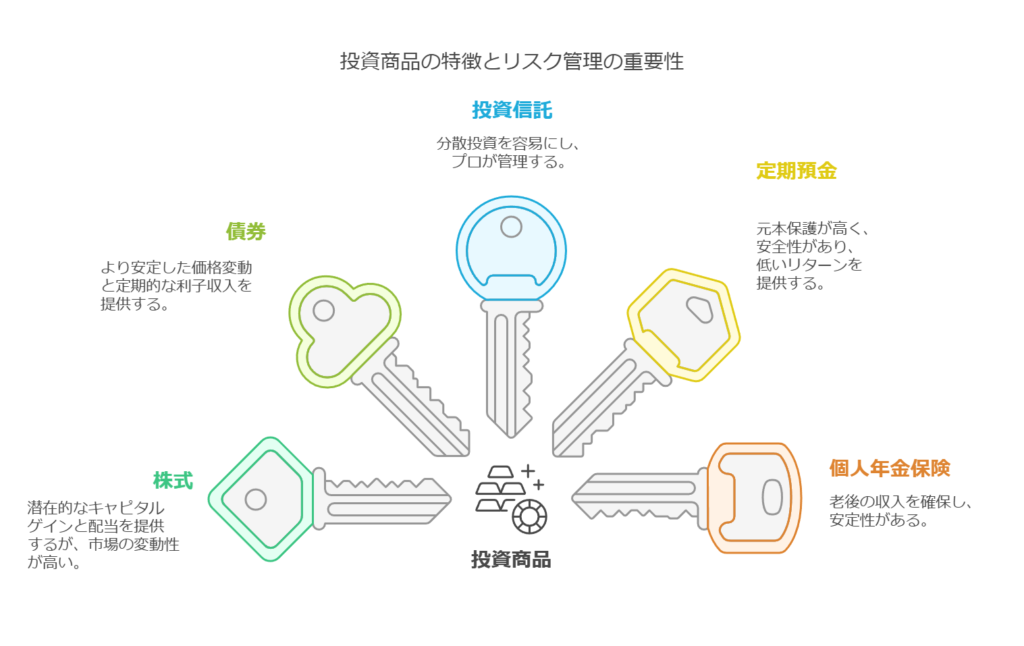

2. 主要な運用商品と特徴

株式

- メリット:値上がり益(キャピタルゲイン)と配当を狙える。長期的な企業の成長を享受できる。

- デメリット:市場の変動が大きく、短期で大きく価格が変動する可能性がある。

債券

- メリット:一般的に株式より価格変動が小さく、定期的な利子収入が見込める。

- デメリット:金利変動リスクがあり、金利が上昇すると債券価格が下落する可能性がある。

投資信託

- メリット:複数の銘柄や資産に分散投資を行えるため、リスク分散しやすい。プロが運用するので初心者でも始めやすい。

- デメリット:運用管理費用(信託報酬)や販売手数料などのコストがかかる。ファンドの成績が低ければ思ったほどリターンが得られない。

定期預金

- メリット:元本割れのリスクがほとんどなく、安全性が高い。

- デメリット:金利が低いことが多く、大きなリターンは期待できない。

個人年金保険

- メリット:老後の年金を確保できる商品。保険会社が破綻しない限り、一定額を将来受け取れる安定性がある。

- デメリット:途中解約すると大きく元本割れする可能性がある。また、保険料の支払いが続けられないと契約が維持できない場合がある。

こうした運用商品の特徴を理解したうえで、どれに資金を配分するかを決めることが重要です。

3. NISAやiDeCoなど税制優遇制度を活用しよう

資産運用を行うにあたり、「NISA」や「iDeCo」といった税制優遇制度は大きな味方になります。

- NISA(少額投資非課税制度)

通常、株式や投資信託で得た利益や配当に対しては約20%の税金がかかります。しかしNISAを利用すると、一定枠内(年間投資上限額あり)で運用した利益が非課税になります。特につみたてNISAは長期運用向けに設計されており、投資信託でコツコツ資産を育てる方に適しています。 - iDeCo(個人型確定拠出年金)

将来の年金を自分で積み立てる制度で、掛け金がすべて所得控除の対象になります。運用益に対しても非課税が適用され、税制面で大きなメリットを享受できます。ただし、原則60歳まで引き出せない仕組みなので、資金拘束期間が長い点には注意が必要です。

50代のうちにNISAやiDeCoを活用することで、老後資金の準備を税制面で効率良く進めることができます。制度の詳細や上限額、対象商品などをしっかり確認し、ご自身に合った活用方法を検討しましょう。

第3章:50代からの資産運用プラン:具体的な組み合わせと始め方

1. 自己分析から始める:現在の家計状況と目標設定

資産運用を成功させるうえで、まず大切なのが「自己分析」です。具体的には、以下のステップで家計状況を見直し、目標を設定します。

- 収支の洗い出し

毎月の収入・支出をリスト化し、どのくらいの余剰資金があるかを確認します。住宅ローンや教育費、生活費など固定費を中心に、節約できる余地がないかもチェックしましょう。 - 老後に必要な生活費の試算

定年退職後の生活費は、現役時代とは異なる項目が増減します。医療費や介護費用、趣味・レジャー費用など、将来かかりそうな支出をなるべく具体的にイメージしてみてください。 - リスク許容度の把握

どの程度の元本割れが発生しても家計に影響が少ないか、あるいは精神的に耐えられるかを考慮します。50代であれば、万が一の損失を若い頃より取り戻しにくい点を考慮に入れる必要があります。

これらを踏まえたうえで、「何年後までにいくら資産を増やしたいのか」という目標を明確に設定しましょう。数字で目標を掲げるとプランが立てやすくなります。

2. リスク分散の鉄則:ポートフォリオの組み方

資産運用の基本戦略として欠かせないのが「分散投資」です。分散投資とは、複数の異なる資産に資金を配分することで、ひとつの投資先が不調でも全体の損失を小さく抑える手法です。

- アセットクラス(資産クラス)で分散

株式、債券、投資信託、不動産など、それぞれ異なる値動きをする資産クラスにバランスよく分散することで、特定のリスクに偏るのを防ぎます。 - 地域で分散

国内だけでなく、海外の株式や債券に投資するのも選択肢の一つです。日本経済と海外経済では景気サイクルが異なることが多いため、地域分散することでリスクを抑えられます。 - 時間で分散

一度にまとまったお金を投資するのではなく、定期的に投資を行う「ドルコスト平均法」などを用いると、購入タイミングによる価格変動リスクをならすことができます。

50代の場合は、リスクを取りすぎないポートフォリオを意識することが大切です。極端にハイリスクな商品に資金を集中させず、安定性と成長性のバランスを考慮した配分を心がけましょう。

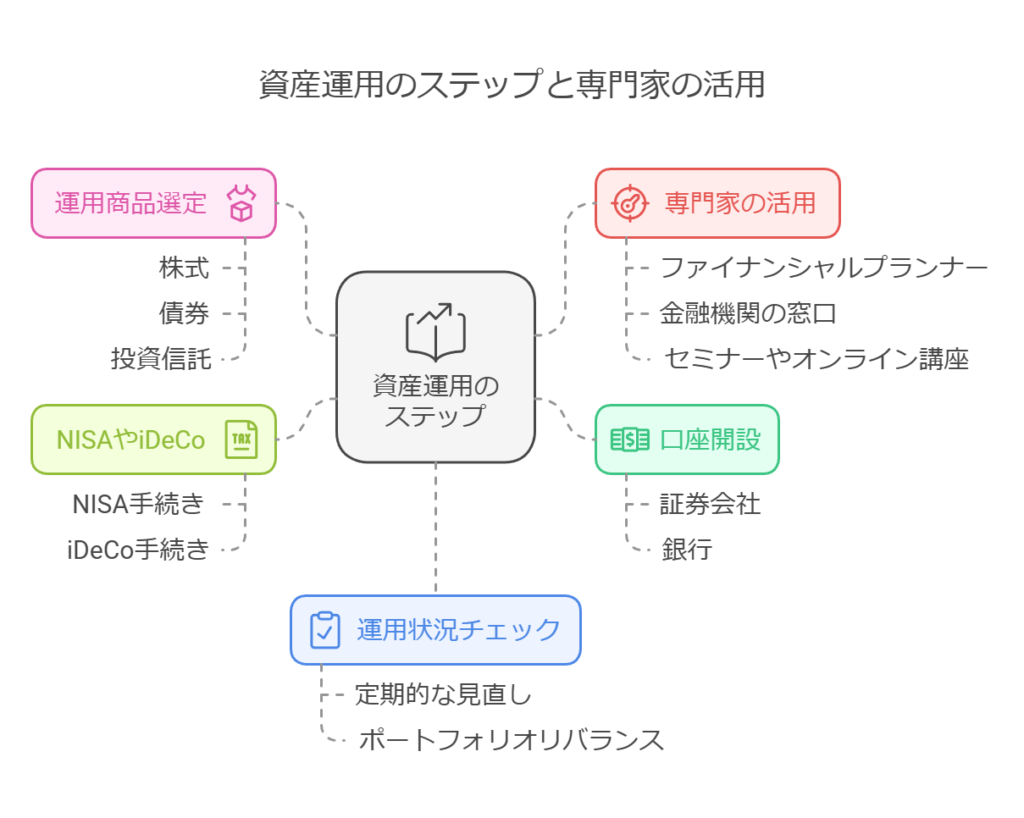

3. 具体的なステップバイステップガイド

実際に資産運用を始める際の大まかなステップを示します。

- 証券会社や銀行の口座開設

運用商品によっては専用口座(証券会社など)が必要です。手数料やサービス内容を比較し、用途に合った口座を選びましょう。 - NISAやiDeCoを申し込む

税制優遇を活用するため、NISAやiDeCoを利用する場合はそれぞれの手続きが必要です。書類の取り寄せや初期設定に時間がかかるので、早めに動くことがおすすめです。 - 運用商品を選ぶ

自己分析で得たリスク許容度や目標額に応じて、株式・債券・投資信託などの割合を決めます。投資信託を選ぶ際は、運用方針や手数料(信託報酬)に注目して比較しましょう。 - 定期的に運用状況をチェック

投資はスタートして終わりではありません。数カ月~半年に一度など、定期的に運用状況を見直し、必要に応じてポートフォリオをリバランス(資産配分の再調整)することが重要です。

4. 専門家を活用する方法

50代から資産運用を始める場合、自力で情報収集するのが大変に感じることもあるでしょう。そんなときは以下の専門家やサービスを活用するのも一つの方法です。

- ファイナンシャルプランナー(FP)

家計の見直しや保険、老後資金の試算など、幅広いアドバイスが期待できます。必要に応じて有料の相談を検討すると、より具体的な提案を得られるでしょう。 - 銀行や証券会社の窓口

投資商品の選定や制度の手続きを手伝ってもらえることがあります。ただし、金融機関が販売したい商品を勧められる場合もあるので、提案内容をしっかり吟味してください。 - セミナーやオンライン講座

基本的な投資の考え方や商品選定のポイントなどを、体系的に学ぶことができます。初心者向けの無料セミナーも多く開催されていますので、積極的に参加してみましょう。

第4章:50代が押さえるべきリスク管理と長期戦略

1. ハイリスク商品を避けるべき理由と代替策

50代の資産運用においては、若い世代と比べると「ハイリスク商品」を避ける傾向が強いです。理由は、万が一大きな損失を出した場合、その後の働き方や収入でカバーしにくいからです。レバレッジをかけたFXや仮想通貨など、短期間で急騰・急落を繰り返す投資は、心的ストレスが大きい点でも注意が必要です。

一方で、ハイリスク商品を完全に排除してしまうと、インフレや長期的な経済成長の恩恵を受けにくくなるのも事実です。そのため、株式や投資信託など「中程度のリスク・リターン」が見込める商品を適度に組み合わせると、安定性と成長性をバランスよく両立できるでしょう。

2. 長期視点で投資を捉える重要性

資産運用は「長期戦」であることを忘れてはいけません。短期的な相場の上下動に振り回されて、損切りや過度な買い増しを繰り返すのは得策ではありません。特に50代からの運用であっても、定年後の20年、30年というスパンを見据えて考える必要があります。

- 株式投資でも長期目線

優良企業の株式は、短期的には価格が変動しても、長期的には企業の成長とともに株価が上昇する可能性があります。配当を再投資することで、複利効果を狙うこともできます。 - 投資信託での長期積立

つみたてNISAのように毎月コツコツ投資する仕組みを利用すれば、市場の高値・安値を意識しすぎずに長期的なリターンを狙えます。

3. 心理的リスク対策:不安との向き合い方

資産運用で失敗する大きな原因の一つは、「相場が下落したときに冷静さを失い、損切りや売買を繰り返す」心理的な要素です。これを避けるためには、次の点を意識しましょう。

- 感情的な売買は避ける

相場が下がったからといってすぐに売却するのではなく、まずは当初の運用目的と照らし合わせて判断します。長期視点でのリターンを考えると、短期的な下落は大きな問題にならないことも多いです。 - 余裕資金で行う

生活費や急な出費に備えて必要な資金を除いた「余裕資金」で投資を行うことで、下落時の不安を和らげられます。 - 定期的な情報収集と方針見直し

週に一度、あるいは月に一度など、一定のリズムで運用状況を確認しましょう。情報収集も大切ですが、あまり頻繁にチェックしすぎると不安が高まることもあるので注意が必要です。

4. まとめ:50代だからこその堅実戦略

50代は定年退職を間近に控えた大切な時期です。将来の老後資金を確保しつつ、精神的にも安定して投資を続けるためには「堅実な戦略」が求められます。ハイリスク商品に大きく賭けるのではなく、分散投資や長期的視点を軸に、リスク管理を徹底したポートフォリオを組むことが成功への近道です。また、NISAやiDeCoといった税制優遇制度を活用することで、より効率的に老後資金を増やすことができる点も大きな魅力といえます。

記事の締めくくり(まとめ)

ここまで、50代から始める資産運用の重要性とメリット、リスクとリターンの基礎知識、具体的な運用プラン、そしてリスク管理と長期戦略について解説してきました。最後に、各章の要点を振り返りましょう。

- 第1章では、「50代でも資産運用は遅くない」という前提を確認し、50代ならではのメリットと資産運用・資産形成の違いを整理しました。

- 第2章では、リスクとリターンの関係や主要な運用商品の特徴、NISAやiDeCoなど税制優遇制度の活用法を紹介しました。

- 第3章では、自分の家計状況や目標を把握したうえで、分散投資やポートフォリオの組み方、運用を始める具体的なステップ、専門家の活用方法などを解説しました。

- 第4章では、ハイリスク商品を避けながら長期視点で運用する重要性や、不安を最小限に抑える心理的リスク対策について触れ、50代に最適な堅実戦略のポイントをまとめました。

「今からでも遅くない」という前向きな姿勢が、資産運用成功の第一歩です。50代の今だからこそ手に入れられる余裕資金や知識、経験を最大限に活かし、自分に合ったポートフォリオを構築しましょう。老後に向けての不安を減らし、安心して「これからの人生」を楽しむための基盤を、ぜひ資産運用で築いてみてください。